2024年中国商用车市场整体保持稳定,但增速放缓。根据乘联会数据,2024年商用车交强险数据显示销量约为285万辆,与上年基本持平;2025年1月销量为16万辆,同比下降14%,环比下降42%,这与春节因素和市场调整有关。值得关注的是,商用车燃油车出口持续增长,而国内市场却持续下滑,呈现出国内外市场需求严重反差的局面。

新能源商用车市场表现相对强劲,2024年销量达57.9万辆,同比增长84%;2025年1月销量为3.05万辆,同比增长24%,但环比下降62%,这与新能源补贴政策的调整有关。尽管如此,新能源商用车渗透率持续提升,2025年1月达到19%,其中客车渗透率高达51%,卡车渗透率为13%。

细分市场来看,轻卡市场表现较好,重卡市场在经历深度调整后有所回暖;轻客市场表现一般,但电动化趋势明显,微客逐渐被轻客替代;大中型客车市场在2025年初表现强劲,燃油车市场也相对稳定。

从能源结构看,商用车市场纯电动车表现最佳,插混车型市场份额较小,氢能源商用车发展受限于补贴政策。

市场竞争方面,福田和五菱在轻卡和客车市场占据主导地位,中国重汽在轻卡市场也表现突出;重卡市场则由东风汽车、一汽解放和中国重汽等企业引领;新能源轻卡市场吉利汽车表现亮眼;大中型客车市场则由宇通和金龙等企业占据主导地位。

区域市场方面,中重型卡车主要集中在华北、西北、西南和长江中游地区,新能源重卡则在中部黄河流域、京津沪地区和西南地区渗透率较高;轻卡主要集中在华北、西南和东部地区,新能源轻卡则集中在华南和华东地区;轻客市场主要集中在华东和华南地区,新能源轻客也主要集中在经济发达地区。

总而言之,中国商用车市场正经历转型升级,新能源汽车的快速发展对传统燃油车构成挑战,政策引导和市场需求共同塑造了这个充满活力和挑战的市场格局。

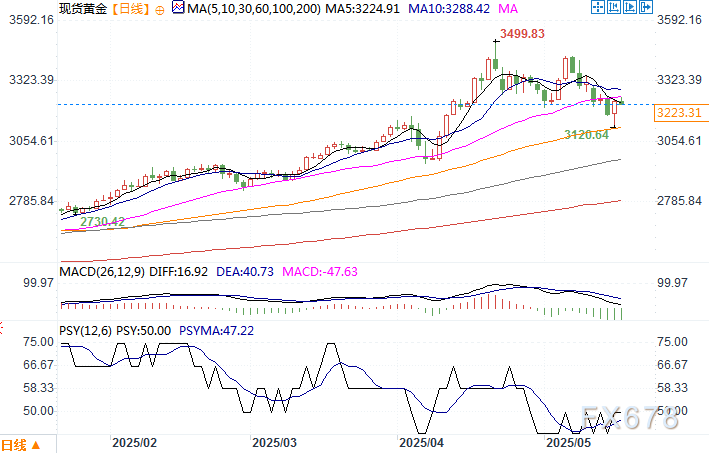

金价暴涨至3200美元?别高兴太早!内幕人士揭露黄金市场潜藏的巨大风险

2025-05-21