花旗近日发布研报,重申对敏实集团(00425)的“买入”评级,并将目标价由23港元上调至31港元,此举引发市场关注,敏实集团股价也随之大幅上涨。

该评级上调主要基于敏实集团进军机器人领域。研报指出,敏实集团凭借在新能源汽车领域的深厚积累和技术优势,有望在机器人产业链中占据有利地位。虽然目前公司机器人业务仍处于样品测试阶段,但花旗分析师预计,敏实集团凭借其在精密制造、轻量化材料以及自动化生产方面的技术实力,能够成功切入机器人智能外壳及致动器等关键零部件的供应链。这些零部件是机器人核心功能实现的关键,市场需求巨大,一旦成功量产,将成为敏实集团新的利润增长点。

值得关注的是,新能源汽车产业的蓬勃发展为机器人产业带来了新的机遇。新能源汽车对轻量化、高性能零部件的需求日益增长,而这恰好是敏实集团的优势所在。敏实集团可以将自身在新能源汽车领域的技术积累和供应链优势,无缝衔接至机器人产业链,实现技术和资源的有效整合,从而降低研发和生产成本,提升市场竞争力。

花旗预计,敏实集团在机器人领域的布局将带来显著的估值重估,并为此启动了90天的正面催化剂观察期。这意味着,在未来三个月内,市场将密切关注敏实集团在机器人领域的进展,包括样品测试结果、订单获取情况以及量产规划等。这些信息将直接影响市场对敏实集团的估值判断,进而影响股价走势。

然而,投资者也需要谨慎看待。机器人产业竞争激烈,技术壁垒较高,敏实集团能否顺利突破技术瓶颈,实现规模化生产,仍存在不确定性。此外,市场对新能源汽车产业的未来发展预期也存在波动,这将间接影响到机器人产业的增长前景。

总而言之,敏实集团进军机器人领域是其战略转型的重要一步,能否成功将对公司未来的发展至关重要。花旗的积极评级反映了市场对敏实集团未来发展潜力的看好,但投资者仍需理性分析,谨慎投资。

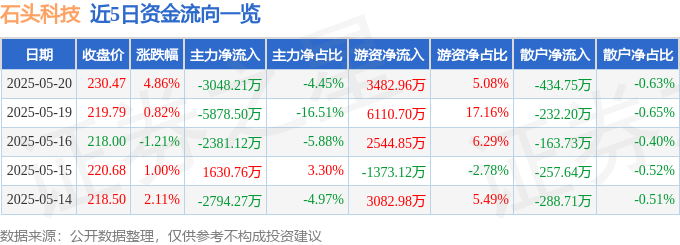

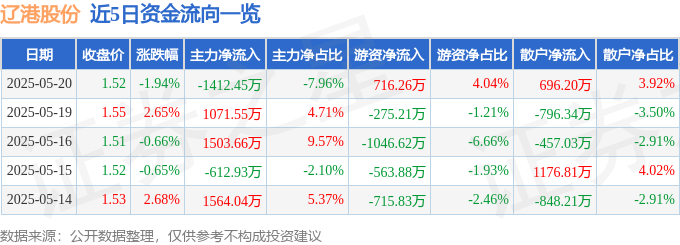

520新聞:遼港股份股價下跌,主力資金流出,營收淨利雙降現警訊

2025-05-22

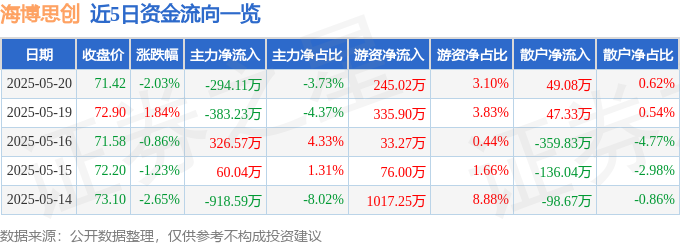

海博思创520股價下跌:主力撤退,散戶接盤?增收不增利风险分析

2025-05-22

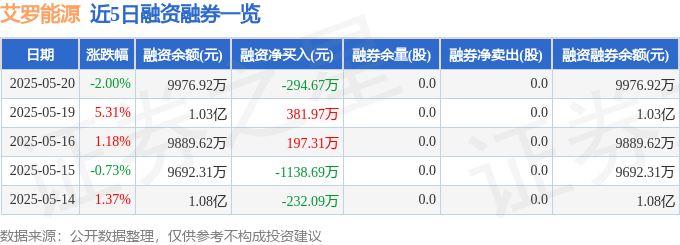

艾罗能源股價520收盤分析:主力撤退?光伏儲能產業前景與風險並存

2025-05-22

520優惠不再?中远海特股價小跌,散戶抄底,主力游资撤退,蘇花公路式风险犹存

2025-05-22