61岁的白涛卸任广发银行董事长,虽说符合银行业高管的退休年龄惯例,但在这个时间点上,总让人觉得有些唏嘘。继任者是谁?蔡希良吗?说实话,这并不是我最关心的,毕竟换谁来,都得面对一个烂摊子。

要说广发银行现在面临的是什么局面?用“危机四伏”来形容,绝不夸张。看看他们自己披露的财务数据,2024年营收、利润都在下滑,这可不是什么好兆头。

连续两年营收利润下降,这说明什么?说明广发银行的赚钱能力在减弱。当然,他们也想了一些办法来“挽尊”,比如减少所得税支出、少计提减值准备。但这些手段,说白了就是饮鸩止渴,靠着压缩拨备来美化报表,长期来看,会严重削弱银行抵御风险的能力。

数据显示,广发银行的拨备覆盖率已经降到了近几年的最低水平。这意味着什么?意味着他们应对未来风险的“家底”已经不多了。新来的领导,手里能用的牌,真不多了。

广发银行现在面临的困局,总结起来就是几点:营收利润下滑,资产质量差,信用卡业务不行,盈利能力弱。

营收利润下滑,这是结果,根本原因还是在于资产质量和盈利能力。净息差下降,这是行业普遍现象,但广发银行的问题在于,他们在房地产和信用卡业务上“栽了跟头”。

查阅了广发银行2023年的年报,房地产贷款占比确实太高了,不良率也居高不下。这说明什么?说明广发银行在房地产上投入了太多的资源,而且这些资源并没有带来预期的回报,反而成了拖累。

想当年,各家银行都想在房地产市场上分一杯羹,广发银行也不例外。但现在看来,这杯羹不好吃啊!看看恒大、融创这些房企的暴雷,广发银行的日子肯定不好过。清理这些不良资产,需要时间和魄力。

再说信用卡业务,这曾经是广发银行的王牌。但现在呢?发卡量见顶,透支余额下降,额度使用率降低。这意味着什么?意味着越来越多的人不再依赖广发的信用卡了。

信用卡业务不行了,那靠什么赚钱呢?这是一个大问题。

当然,广发银行也在努力转型。他们开始加大对科技信贷的投入,这是一个好的方向。毕竟,科技是未来发展的趋势,抓住这个机会,或许能够找到新的增长点。

数据显示,广发银行的科技信贷余额已经超过了房地产贷款规模。这说明他们正在调整贷款结构,寻找新的增长点。但科技信贷也不是万能的,它同样存在风险。如何评估科技企业的信用风险,如何控制贷款成本,这些都是需要认真考虑的问题。

曾经,IPO是广发银行的一个梦想。但现在,他们似乎已经放弃了这个念头。毕竟,在业绩不佳的情况下,IPO只是一个空谈。

广发银行的出路在哪里?我觉得,他们需要做的是:

说起来容易,做起来难。广发银行要走出困境,需要时间和决心。 广发银行已经掉队了,急需一场赶超来证明自己,新帅任重道远啊。

参考资料:

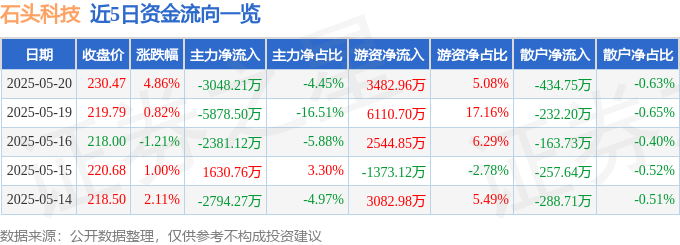

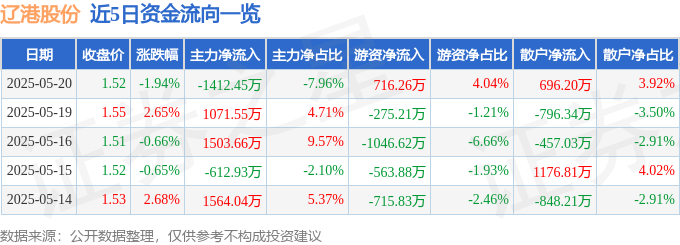

520新聞:遼港股份股價下跌,主力資金流出,營收淨利雙降現警訊

2025-05-22

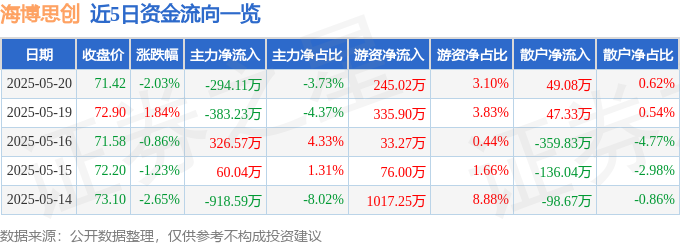

海博思创520股價下跌:主力撤退,散戶接盤?增收不增利风险分析

2025-05-22

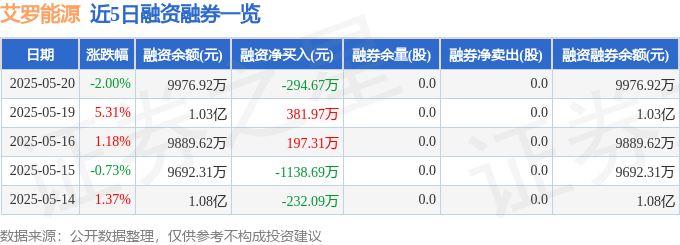

艾罗能源股價520收盤分析:主力撤退?光伏儲能產業前景與風險並存

2025-05-22

520優惠不再?中远海特股價小跌,散戶抄底,主力游资撤退,蘇花公路式风险犹存

2025-05-22