2025年伊始,中国玩具行业迎来重磅事件——布鲁可集团有限公司(0325.HK)在香港联合交易所主板上市。其发行价为60.35港元/股,首日收盘价上涨40.85%至85港元/股,总市值突破200亿港元。此次IPO堪称现象级,认购倍数高达6000倍,冻资金额位列港股历史第二,仅次于2021年的诺辉健康。

布鲁可的成功上市,离不开市场对创新玩具和“谷子经济”(二次元IP周边)的追捧,以及近期港股IPO市场缺乏热点新股的背景。不少券商更开通了百倍认购,推高了认购热度。许多投资者同时持有泡泡玛特和卡游等同类型股票,体现了市场对角色类玩具产业的看好。弗若斯特沙利文数据显示,2023年全球IP玩具市场规模达5213亿元,中国市场规模为676亿元,布鲁可在其中占据显著地位,是国内最大的拼搭角色类玩具企业,全球排名第三,仅次于万代和乐高。

布鲁可的创始人朱伟松曾是游族网络的创始人之一,后于2014年离开并创立布鲁可。公司早期主营积木玩具,后拓展至拼搭角色类玩具,并通过引进奥特曼等知名IP迅速提升营收。2021年至2024年上半年,公司营收分别为3.30亿元、3.26亿元、8.77亿元和10.46亿元。其中,奥特曼IP相关产品贡献了大部分收入,占比一度超过60%。然而,布鲁可目前仍处于亏损状态,累计亏损达13.9亿元,虽然2024年上半年经调整后实现净利润2.92亿元。

布鲁可上市前已完成三轮融资,融资金额达17.87亿元,其最大股东朱伟松持有54.95%的股权,其他知名投资机构也参与其中。尽管布鲁可取得了显著的市场成绩,但公司对特定IP的依赖性较高,奥特曼IP授权将于2027年到期,续约风险值得关注。此外,布鲁可自有IP的营收占比仍较低,未来发展仍需在减少对外部IP依赖、打造自有IP和控制成本方面下功夫,才能真正成长为下一个泡泡玛特或乐高。

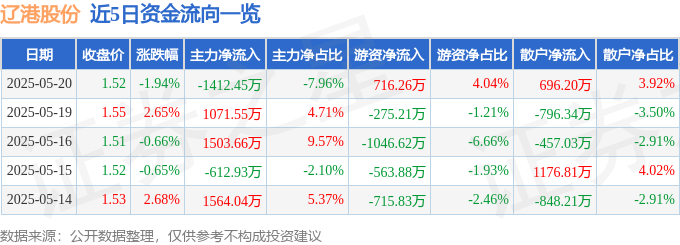

520新聞:遼港股份股價下跌,主力資金流出,營收淨利雙降現警訊

2025-05-22

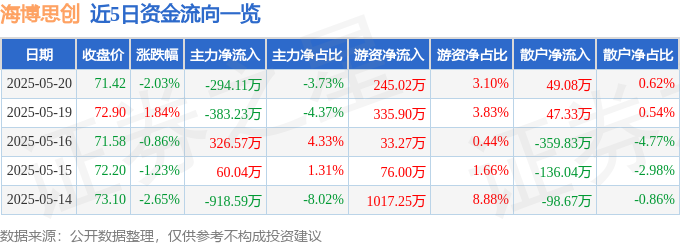

海博思创520股價下跌:主力撤退,散戶接盤?增收不增利风险分析

2025-05-22

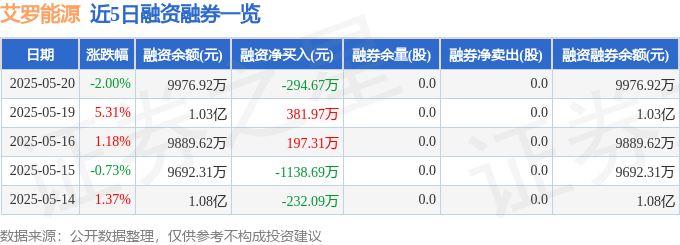

艾罗能源股價520收盤分析:主力撤退?光伏儲能產業前景與風險並存

2025-05-22

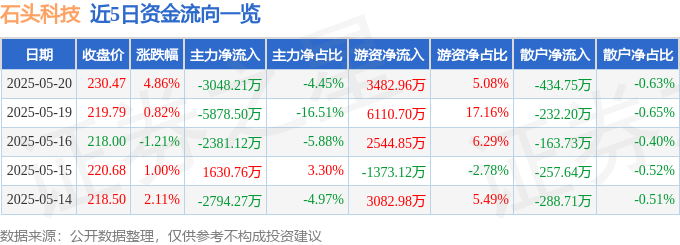

520優惠不再?中远海特股價小跌,散戶抄底,主力游资撤退,蘇花公路式风险犹存

2025-05-22

PhantomPhoenix

回复布鲁可上市首日大涨,说明市场对玩具行业,特别是IP衍生品市场还是很有信心。不过,过度依赖奥特曼IP是个隐患,未来发展还得看自身IP的打造能力。希望它能成为下一个乐高,而不是昙花一现。